主页 > imtoken安卓ico > 银河证券:比特币、贵州茅台股价面临阶段性调整风险

银河证券:比特币、贵州茅台股价面临阶段性调整风险

比特币加速上涨的原因在于其货币属性的强化。

核心观点近期市场表现观察及深度逻辑分析

2020年以来,在全球宽松周期下,以贵州茅台为代表的核心股市资产和以比特币为代表的货币资产表现尤为强劲活跃,表现出高度相关性。 主要逻辑符合我们年度策略报告提出的货币宽松周期下的资产重定价逻辑。 资产重定价的核心是发现稀缺性。 我们提取了全球宽松周期中资产重新定价核心的三个稀缺要素:货币类供应稀缺、技术稀缺和市场稀缺。

贵州茅台——涵盖三大稀缺元素

“酱香工艺”的独特性,意味着它对酿酒工艺有很强的壁垒; 与有限的供应相比,茅台拥有的市场似乎是无限的; 同时比特币是否是交易性金融资产,茅台老酒具有保值、抗通胀的特点。

2013年后,贵州茅台和纳斯达克估值呈上升趋势

2013年,传统产业体系供过于求、全球总需求不足的问题凸显:全球范围内,美国高科技企业的盈利能力和成长性表现出稀缺价值,市场溢价较高,美国的估值水平科技股上涨; 全球总需求正在下降。 在中国经济下行,特别是制造业整体下行的趋势下,贵州茅台的技术和市场优势在中概股中较为稀缺,因此呈现出与美股科技股相似的估值趋势。

2018年后中国经济结构新发展模式削弱了茅台酒的稀缺价值

2018年以来,中国经济结构发生了变化。 科技引领供给、创造需求,为新的增长点带来繁荣。 贵州茅台的表现一直不那么令人印象深刻。

比特币的加速崛起在于货币属性的强化

2020年以来,全球流动性极度宽松,资产配置中对冲货币贬值的需求增加。 比特币供应的稀缺性和分散性,以及它作为交换媒介和支付手段的接受度,使其成为在货币发行过度的环境中具有吸引力的投资。 近期,比特币在兑换、支付、交易等方面取得了长足的进步。 随着货币属性的强化以及众多金融机构和机构投资者的参与,以散户投资者为主的比特币边际资产越来越成为主流资产。

尽管供应不足,比特币的价格上涨仍在加速,因为市场价值的快速扩张推高了风险

如果投资比特币取代美元,那么比特币未来就没有增长空间。 随着美联储资产规模与比特币市值的比率持续下降,风险迅速上升。 美联储资产规模和美国M2规模分别是比特币万亿美元市值的7.14倍和18.6倍,达到历史最低水平。 应特别关注潜在的政策风险。 比特币交易量有限,持有者集中比特币是否是交易性金融资产,价格波动风险较大。 2021年2月22日晚间,在耶伦“比特币是一种效率极低、投机性极强的资产”的影响下,比特币大幅震荡。

对大额资产配置的看法

2021年货币宽松将持续,即使进入后疫情时代,全球央行宽松政策略有放缓,但货币政策退出是渐进的,全球低利率水平仍将维持,市场风险偏好不会受到极大的影响。 不过,经济复苏的重心已转向基本面,大宗商品价格仍处于良好的上行通道。 从股票和债券的性价比来看,近期经济复苏和通胀预期快速推高美债收益率,估值过高的股票资产存在调整压力。 经济复苏主线将更有利于受疫情影响的顺周期行业和滞涨行业。 与高价值权益类资产的表现类似,比特币和贵州茅台股价也将面临周期性调整风险,但不可否认它们仍是长期优质资产。

从茅台股价和比特币上涨开始,2021年以来,经济复苏逻辑持续深化,风险偏好提升。 工业品

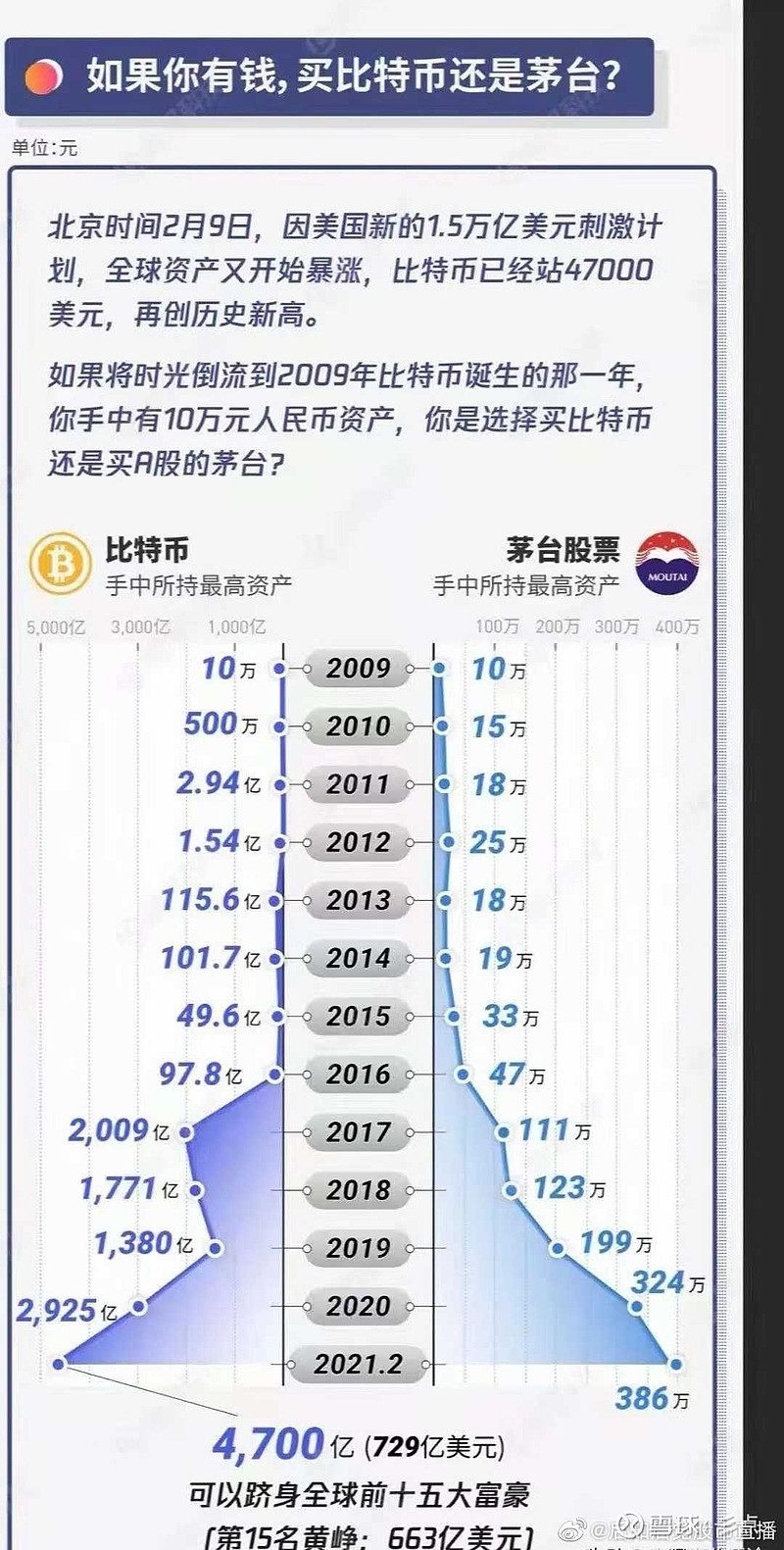

2020年以来,贵州茅台股价与比特币价格持续上涨,两者走势基本呈现一致走势。 2020年至2月19日,上周五贵州茅台股价和比特币价格分别上涨1.11倍和5.31倍。 2020年初,中国疫情暴发与全球疫情暴发之间有一个月的时间差。 2020年2月至3月,茅台股价与比特币价格走势不一致,近四个月比特币价差扩大较快。

长期来看,比特币与贵州茅台具有较高的相关性。 两者的走势基本呈现出相同的趋势,两者的比例在5-20倍区间内波动。

在某种程度上,我们可以说两者有共同的驱动力。 这个因素是什么? 我们将探讨大类资产的定价逻辑,从两者的持续上涨中判断未来走势。

2021年资产配置核心逻辑 在2020年12月15日发布的《2021年资产配置策略:资产重定价、守正放新》中,我们详细解读了2021年资产配置核心逻辑。在于宽松货币周期下的资产重定价逻辑,而资产重定价的主要逻辑是在宽松背景下寻找稀缺性。

为什么宽松周期资产的重定价逻辑

为什么是宽松周期的资产重定价逻辑,而不是流动性边际收紧和经济复苏的逻辑?

2020年全球量化宽松的新特点:1、央行扩张规模大于GDP2。 低利率和高利率的M2; 3、M2增速大大超过GDP的居民消费价格指数增速。

核心问题:发达经济体央行大量转换存款将以何种方式导致资产价格变化? 超宽松货币政策会带来强劲的经济增长吗? 还是通货膨胀急剧上升或资产价格泡沫?

全球主要发达经济体央行纷纷下调基准利率至近零水平:降低融资成本,减少市场流动性